Saimnieks LV / 2023.gads (Februāris)

Jautājums: Darbiniekam tiek izsniegta darbnespējas lapa A un pēc tam darbnespējas lapa B. Darbinieks iesniedzis nodokļu grāmatiņu darbavietā, bet papildus strādā citā uzņēmumā, kur noslēgts darba līgums. Kā un kādā apmērā jāizmaksā slimības nauda, ja darbinieks strādā divās darbavietās?

Atbilde:

Darbnespējas lapas apmaksas kārtība noteikta likumā Par maternitātes un slimības apdrošināšanu. Saskaņā ar šī likuma 36. pantu darba devēja pienākums ir darba ņēmējiem, kuriem darba periodā iestājusies ar Ministru kabineta noteiktajā kārtībā izsniegtu darbnespējas lapu apliecināta pārejoša darba nespēja (izņemot darba nespēju, kas saistīta ar grūtniecību un dzemdībām, un slima bērna kopšanu), izmaksāt no saviem līdzekļiem slimības naudu ne mazāk kā 75 % apmērā no vidējās izpeļņas par otro un trešo pārejošas darba nespējas dienu un ne mazāk kā 80 % apmērā par laiku no ceturtās darba nespējas dienas, taču ne ilgāku par deviņām kalendāra dienām. Slimības naudu aprēķina par darbnespējas dienām (stundām), kurās darba ņēmējam būtu bijis jāstrādā.

Savukārt darba ņēmējiem, kuriem noteikts summētais darba laiks (summētais dienesta pienākumu izpildes laiks) un kuru mēnešalga (darba alga) nav atkarīga no faktiski nostrādāto stundu skaita konkrētā mēnesī, darba devējs, ņemot vērā darba (dienesta) specifiku, var noteikt, ka slimības naudu aprēķina par kalendāra darba dienām darbnespējas periodā. Slimības naudu izmaksā atbilstoši Darba likumā (DL) noteiktajam.

Tātad nav svarīgi, cik darbavietās cilvēks strādā, darba devējiem tajās visās jāizmaksā slimības nauda par darbnespējas periodu atbilstoši DL noteiktajai kārtībai. Slimības naudas aprēķins nav atkarīgs no tā – ir vai nav iesniegta algas nodokļu grāmatiņa un kura no darbavietām ir pamatdarbavieta. Algas nodokļu grāmatiņa nosaka tikai un vienīgi iedzīvotāju ienākuma nodokļa (IIN) aprēķināšanas principu, kā arī dod iespēju piemērot IIN atvieglojumus, ja tādi piemērojami.

Piemērs

Emma strādā divās darbavietās, vienā no tām ir iesniegta algas nodokļu grāmatiņa. Emma strādā maiņu darbalaiku – 1 dienu strādā 16 st. un 2 dienas – brīvas. Vienāds darbalaika princips ir abās darba dienās, mainās tikai darba dienas un brīvdienas (Emma nestrādā nakts stundās un nav nostrādātas virsstundas), kā arī abās darbavietās ir vienāda darba alga – 1500 EUR.

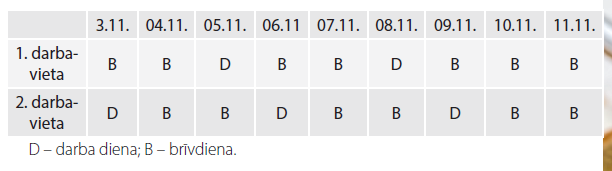

No 3. novembra līdz 11. novembrim Emma slimo. Emmai 1. darbavietā būtu jāstrādā 2 maiņas, bet 2. darbavietā – 3 maiņas.

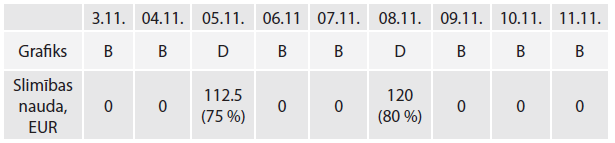

1. darbavietā Emmai būtu bijis jāstrādā 5. un 8. novembrī, tāpēc darbnespējas lapa tiek apmaksāta par šīm 2 darba dienām.

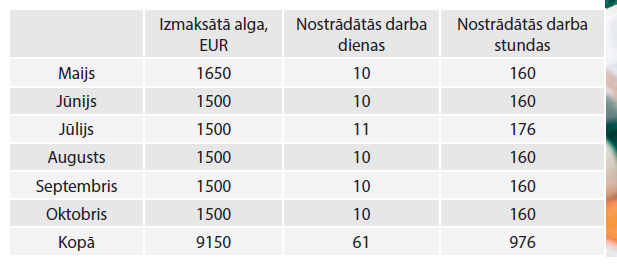

Vidējā dienas izpeļņa: 9150/61 = 150 EUR.

Slimības lapas aprēķins:

• 5. novembris (3. slimošanas diena) tiek apmaksāts 75 % apmērā no vidējās izpeļņas (150 x 75 % = 112.50 EUR);

• 8. novembris (6. slimošanas diena) – 80 % apmērā no vidējās izpeļņas (150 x 80 % = 120 EUR);

• izmaksājamā slimības nauda: 112. 50 + 120 = 232.50 EUR

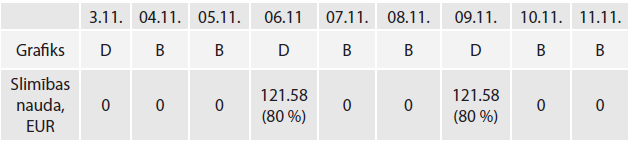

2. darbavietā Emmai būtu bijis jāstrādā 3., 6. un 9. novembrī, darbnespējas lapa ir jāapmaksā par šīm 3 darbadienām.

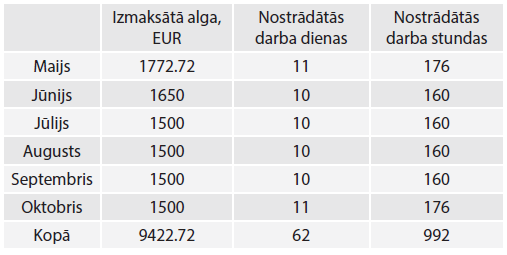

Vidējā dienas izpeļņa: 9422.72/62 = 151.98 EUR.

Slimības lapas aprēķins:

• 3. novembris (1. slimošanas diena) tiek apmaksāts 0 % apmērā no vidējās izpeļņas (151.98 x 0% = 0 EUR);

• 6. novembris – 80 % apmērā no vidējās izpeļņas (151.98 x 80% = 121.58 EUR);

• 9. novembris – 80 % apmērā no vidējās izpeļņas (151.98 x 80% = 121.58 EUR);

• izmaksājamā slimības nauda: 121.58 + 121.58 = 243.16 EUR. (skat. tabulu zemāk)

Dienas un stundas vidējā izpeļņa atšķiras, jo katrā no darbavietām ir atšķirīgs darba grafiks un aprēķinātā darba samaksa.

Saimnieks LV

Saimnieks LVKatra moderna lopkopības saimniecība ir unikāla – ar savu infrastruktūru, i...

Saimnieks LV

Saimnieks LVIr produkti, kuri vienkārši atrodas veikala plauktā. Un ir produkti, aiz ku...

Saimnieks LV

Saimnieks LVLai nodrošinātu efektīvāku servisu un plašāku augstākās kvalitātes fermu ap...

Saimnieks LV

Saimnieks LVPilsētas nepārtraukti mainās, top jauni tirdzniecības un atpūtas centri, be...